![]() 站内搜索

站内搜索

高盛2022年中国报告——中国的“价格”具有吸引力

发布日期:2022年02月22日 点击率:2946

高盛称,2022年中国市场将迎来具有挑战性的宏观环境,预计受房地产市场长期去杠杆化、疫情严格防控、出口触顶回落、上游涨价和其他明显的结构性逆风影响。“但所有东西都有价格,而中国市场的价格看起来很有吸引力。”

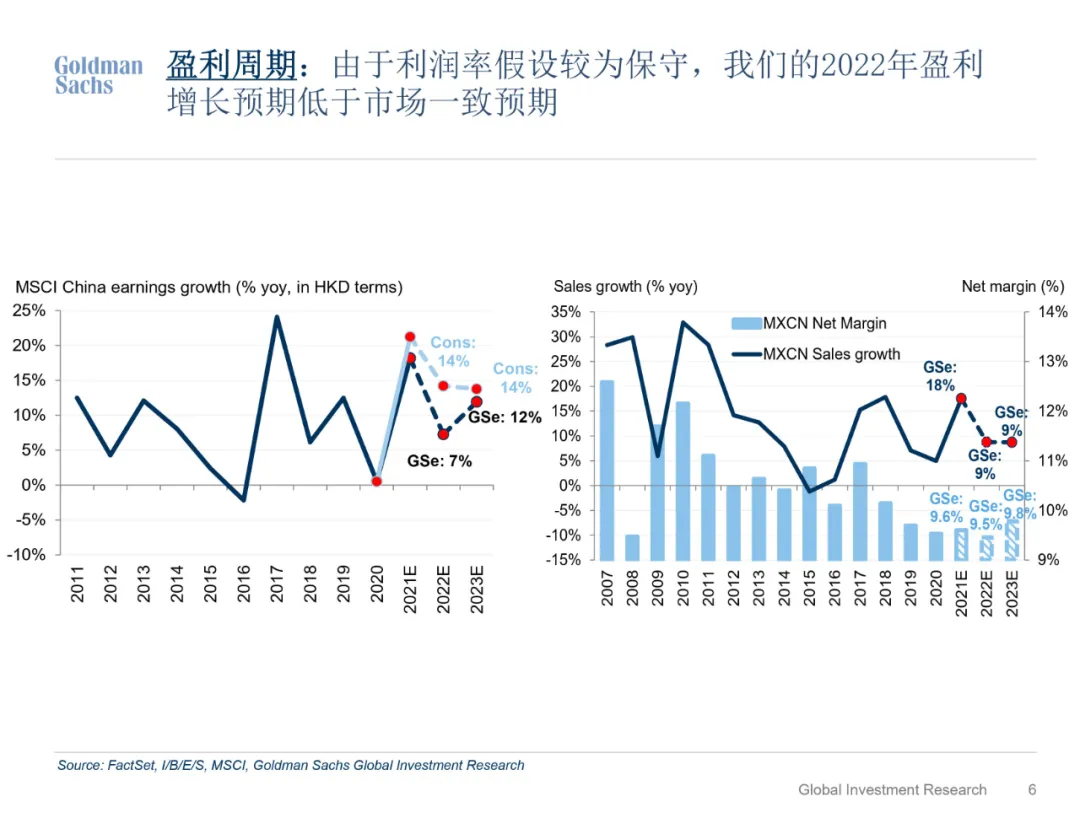

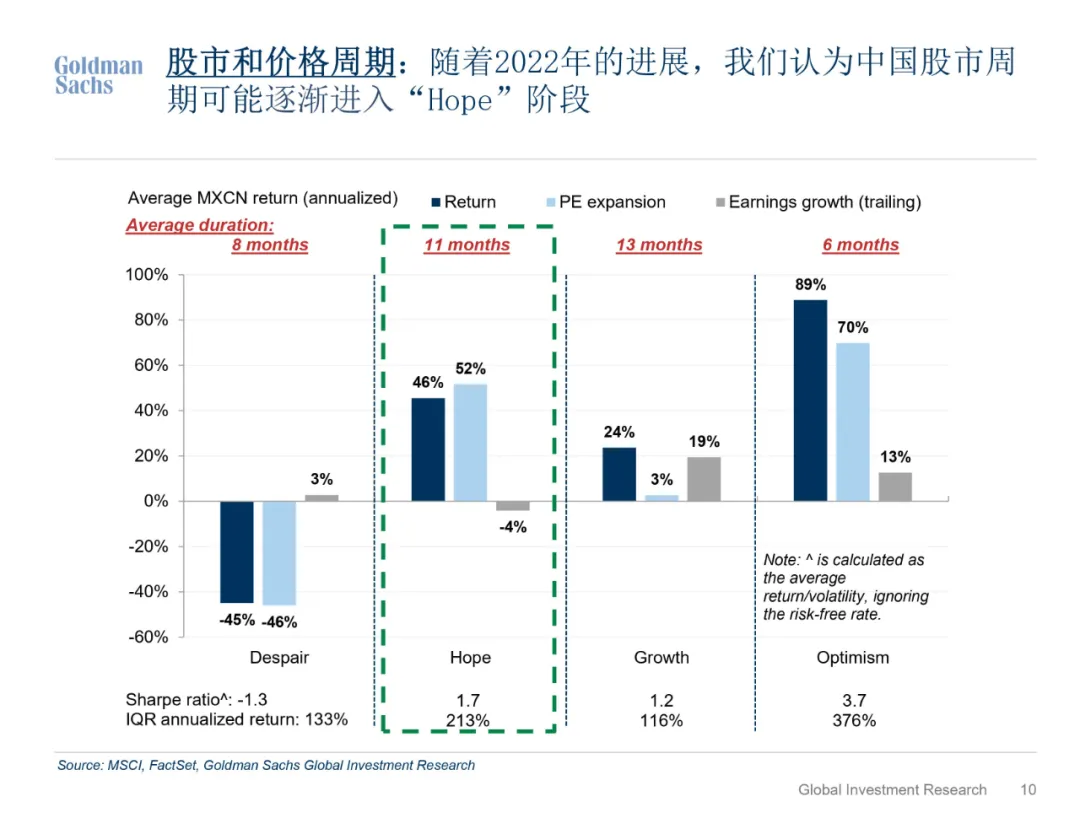

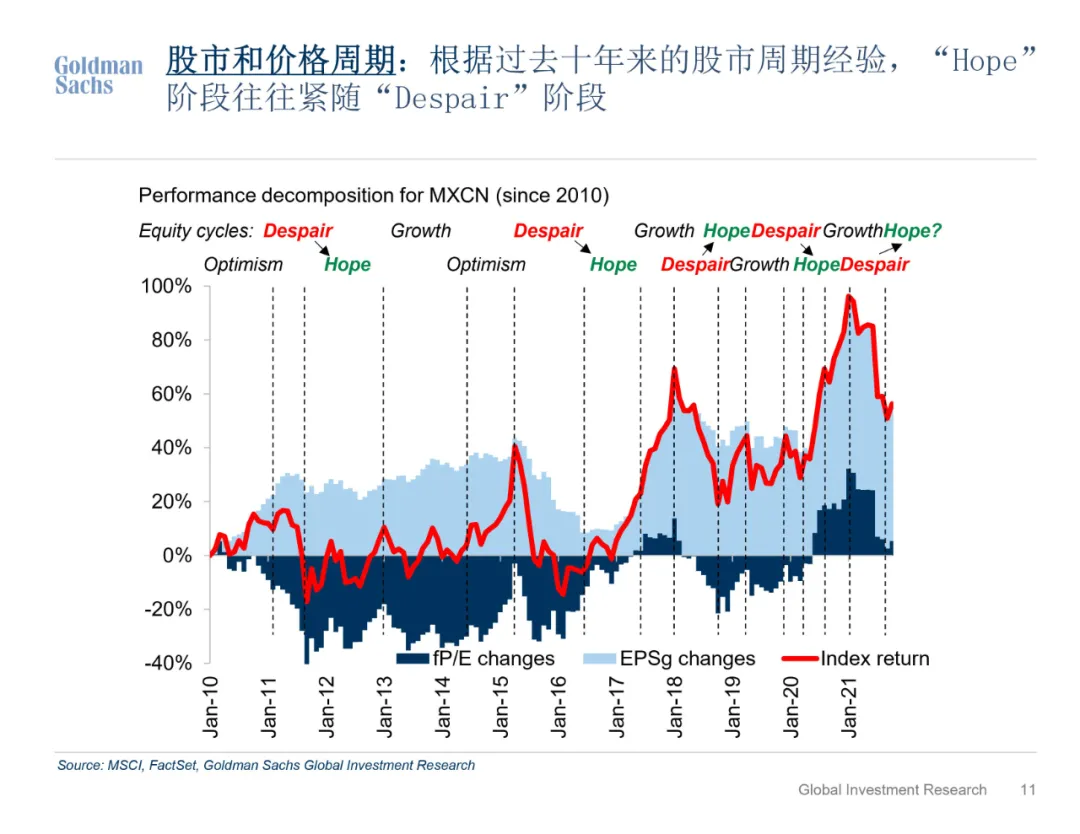

高盛预测,2022年企业利润增长将放缓至7%,而普遍预测为14%,但股票周期可能会转变为“希望”阶段。一般股市表现由两条腿支撑,一个是盈利增长,另一个就是估值扩张。“我们认为适度宽松的政策会缓和国内宏观压力,相对维稳的政策或有望支撑中国股市。”

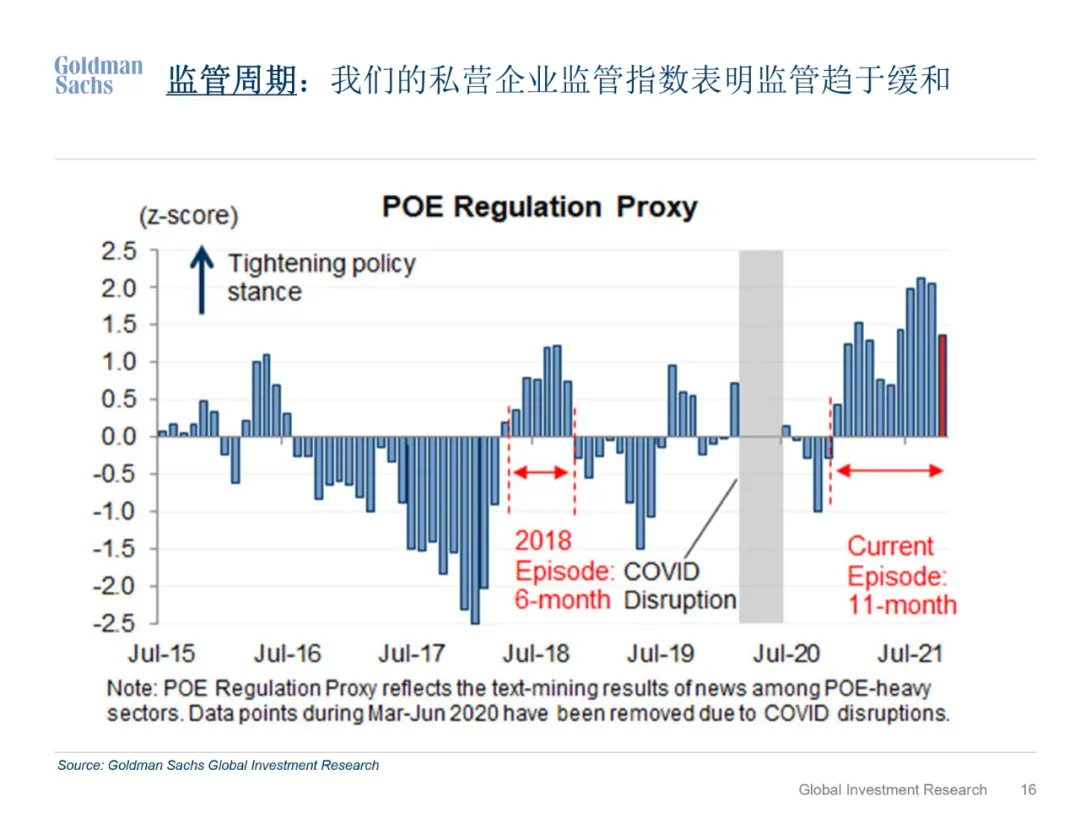

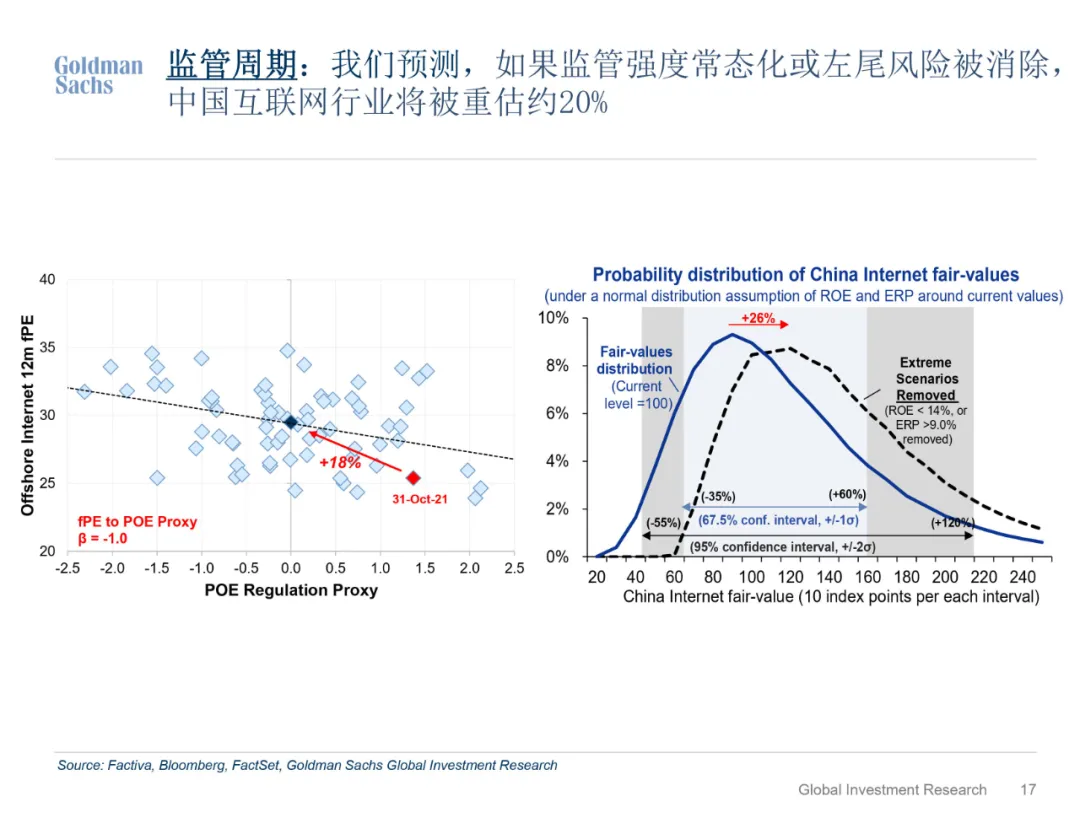

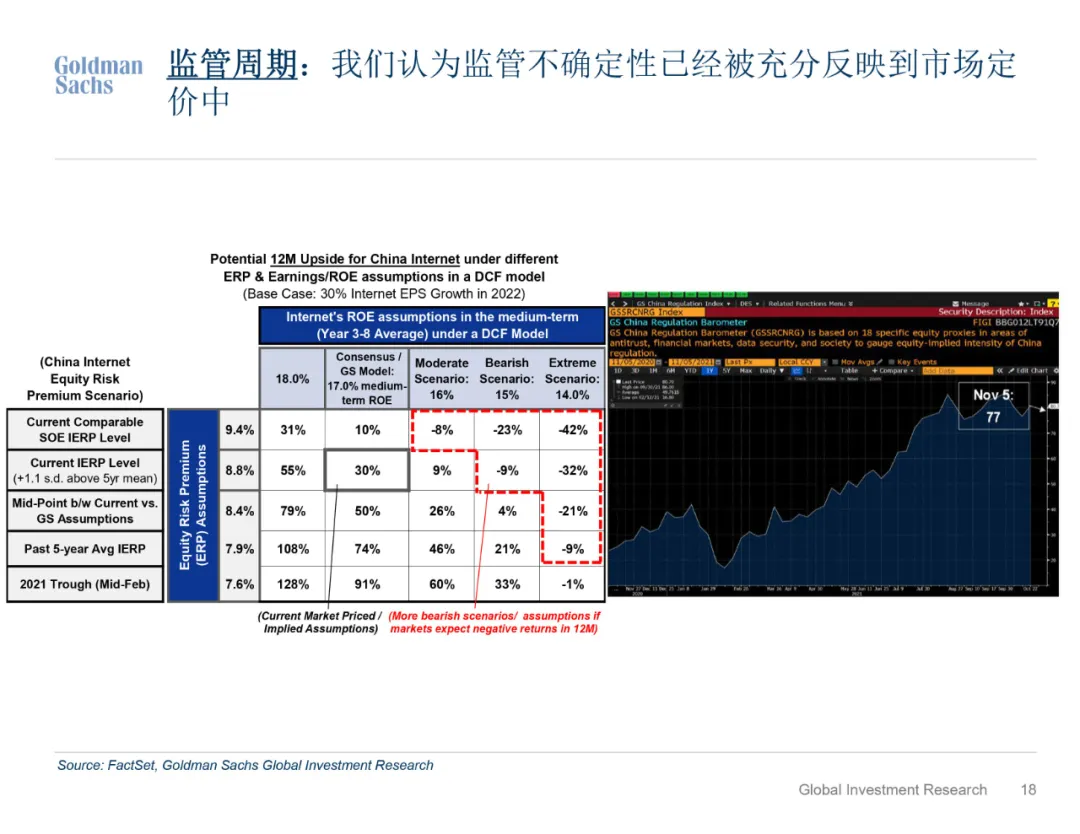

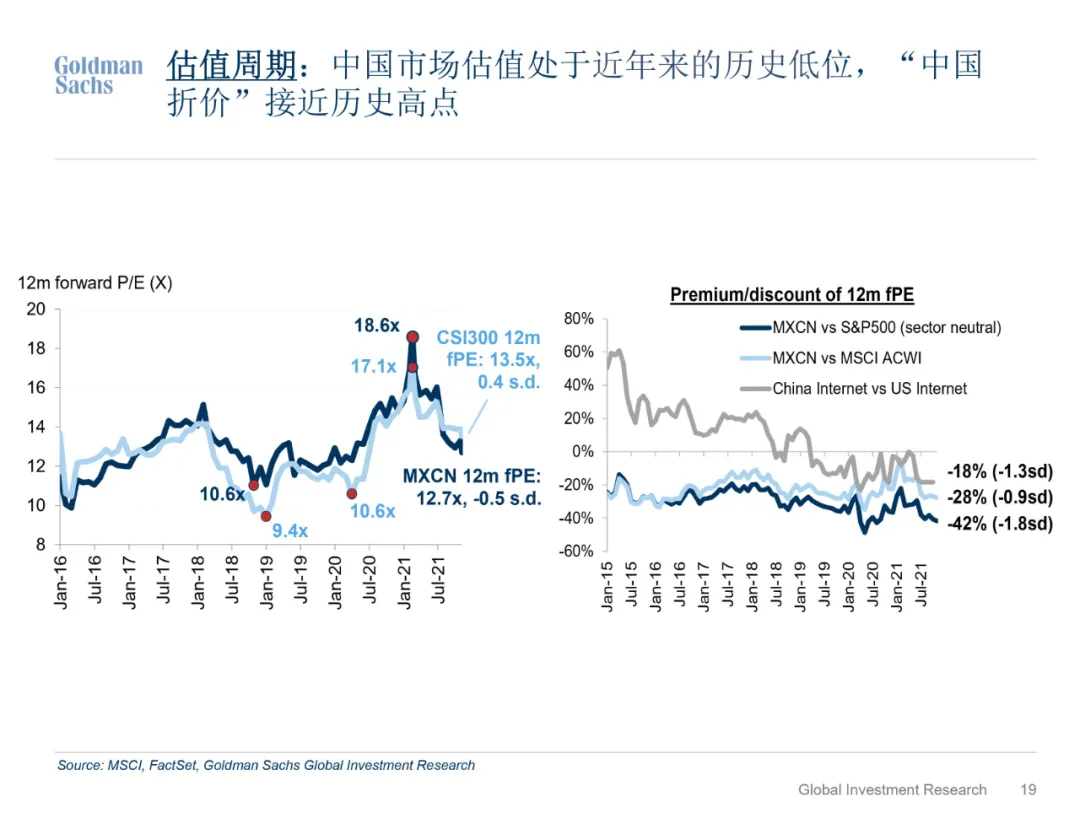

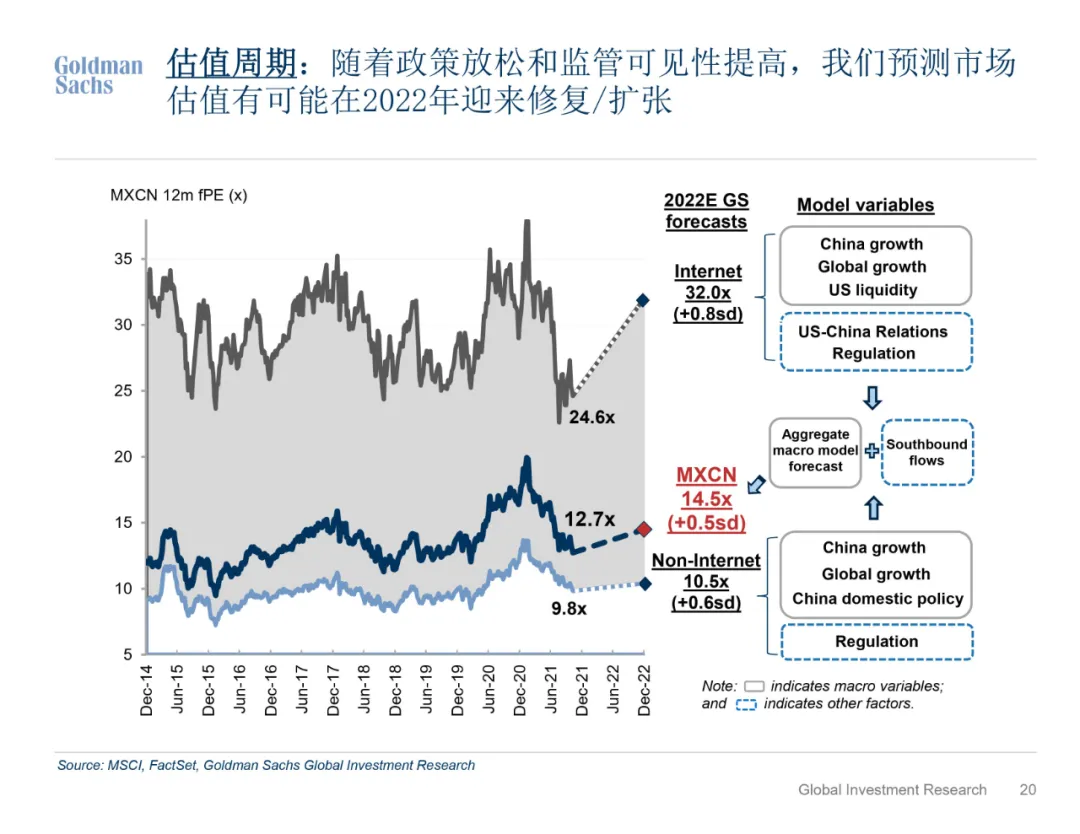

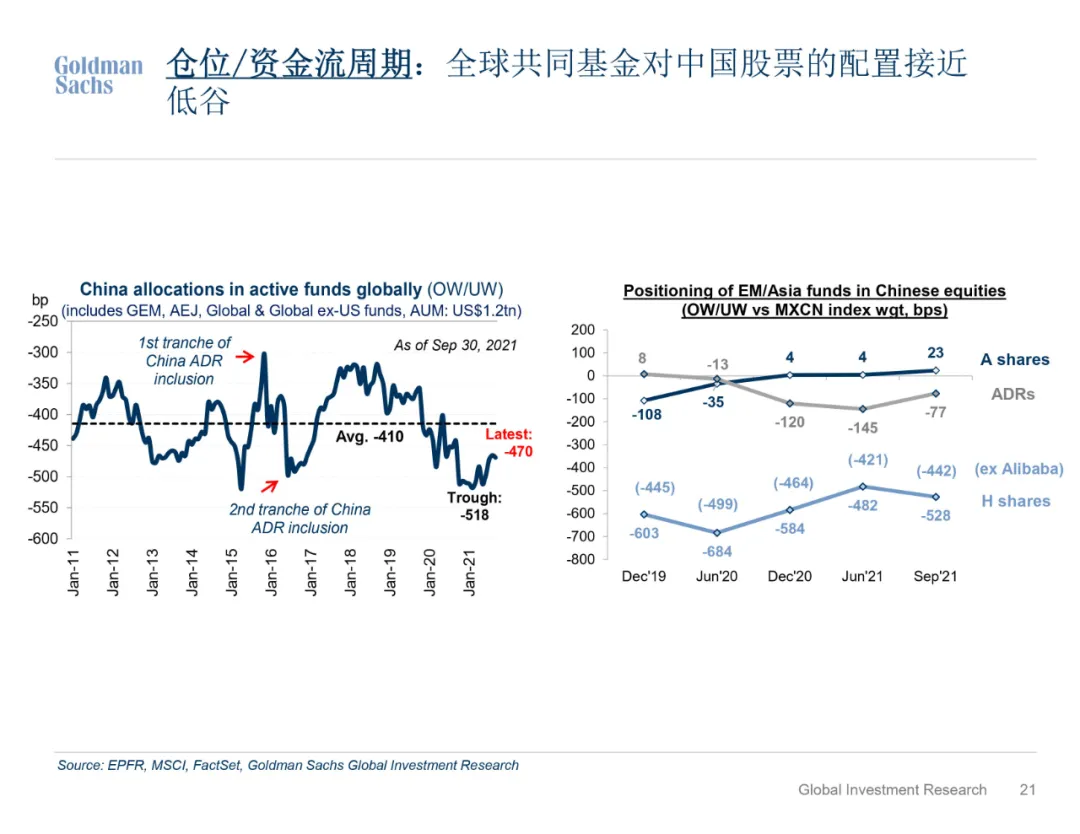

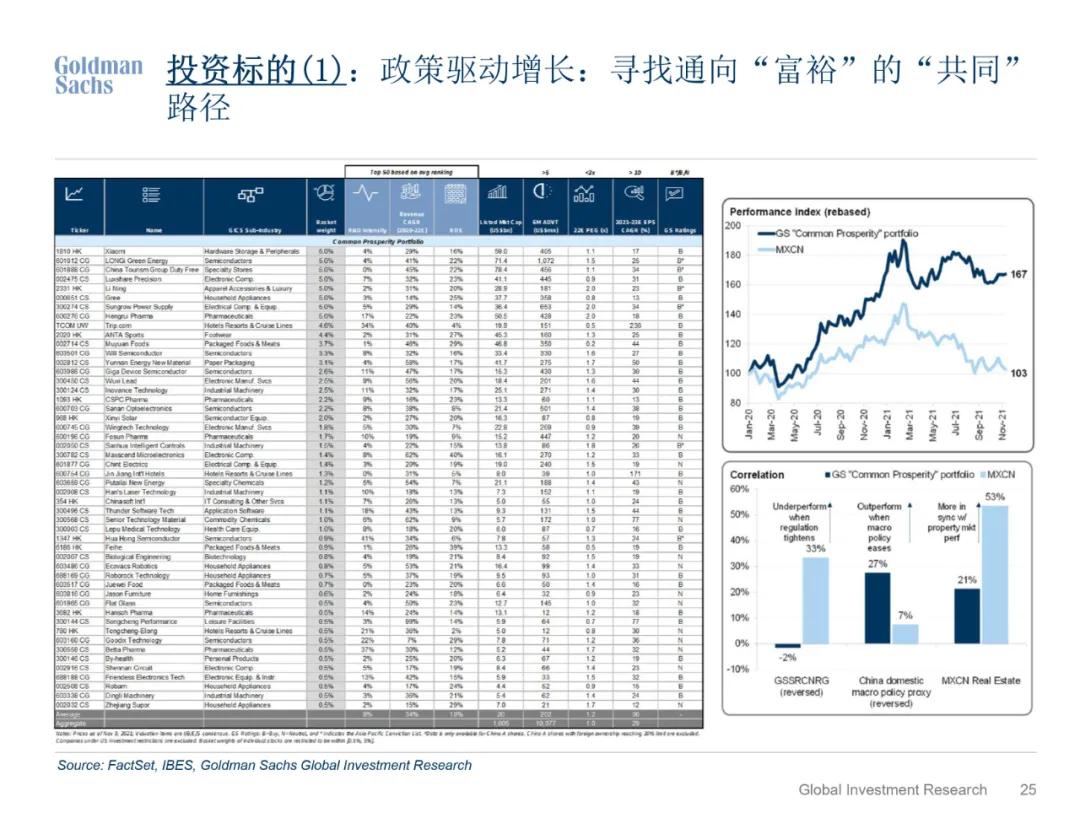

高盛之所以认为中国的“价格”具有吸引力,是因为目前中国股市的估值处于5年市盈率区间的低位(12.7倍),并相对于全球股市的折价程度最深(30%~40%),同时公募基金的配置也处于低位。10月25日,高盛公布了有望从“共同富裕”中受益的50只中国股票,认为政策将为这些企业带来机遇。从行业主题来看,目标个股主要来自制造业升级、绿色能源、国企改革和大众消费等领域。

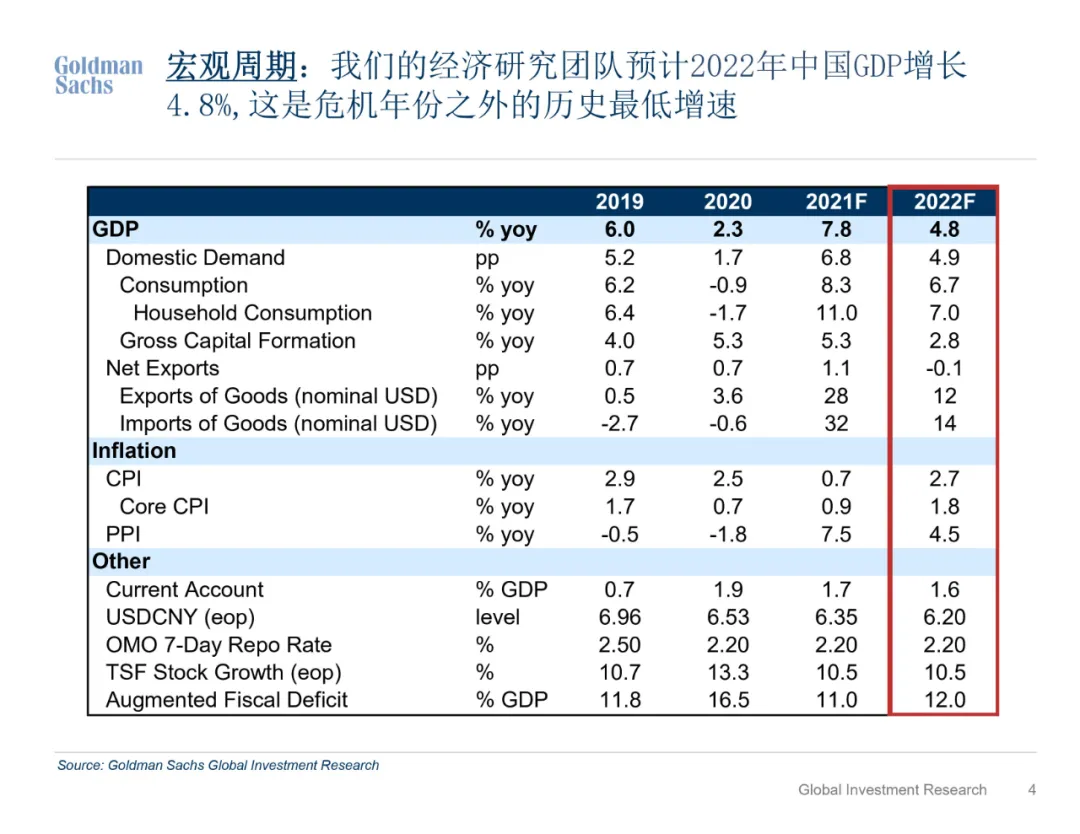

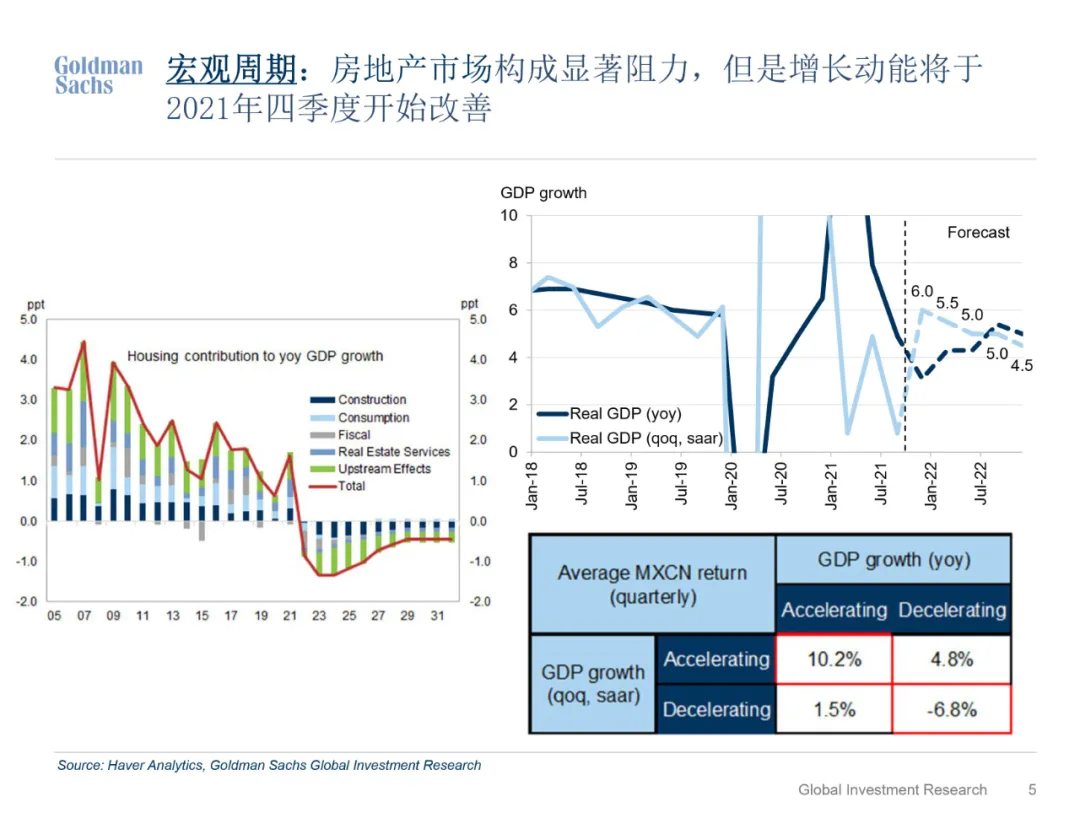

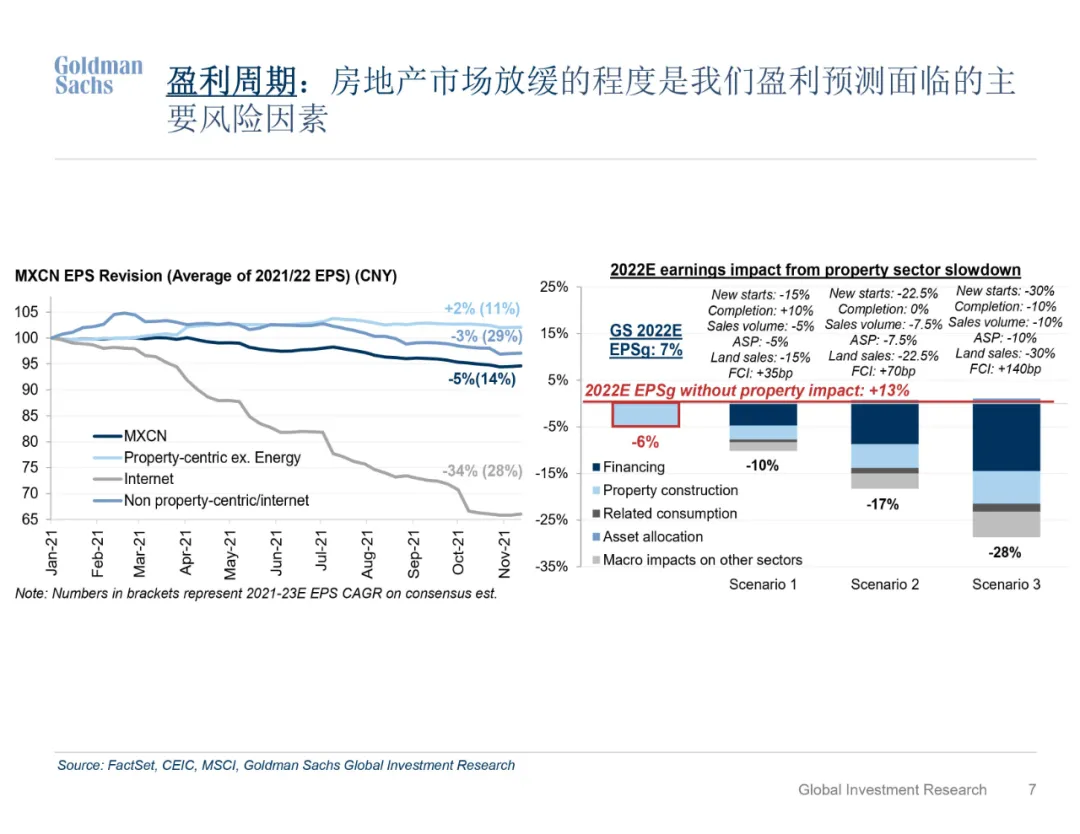

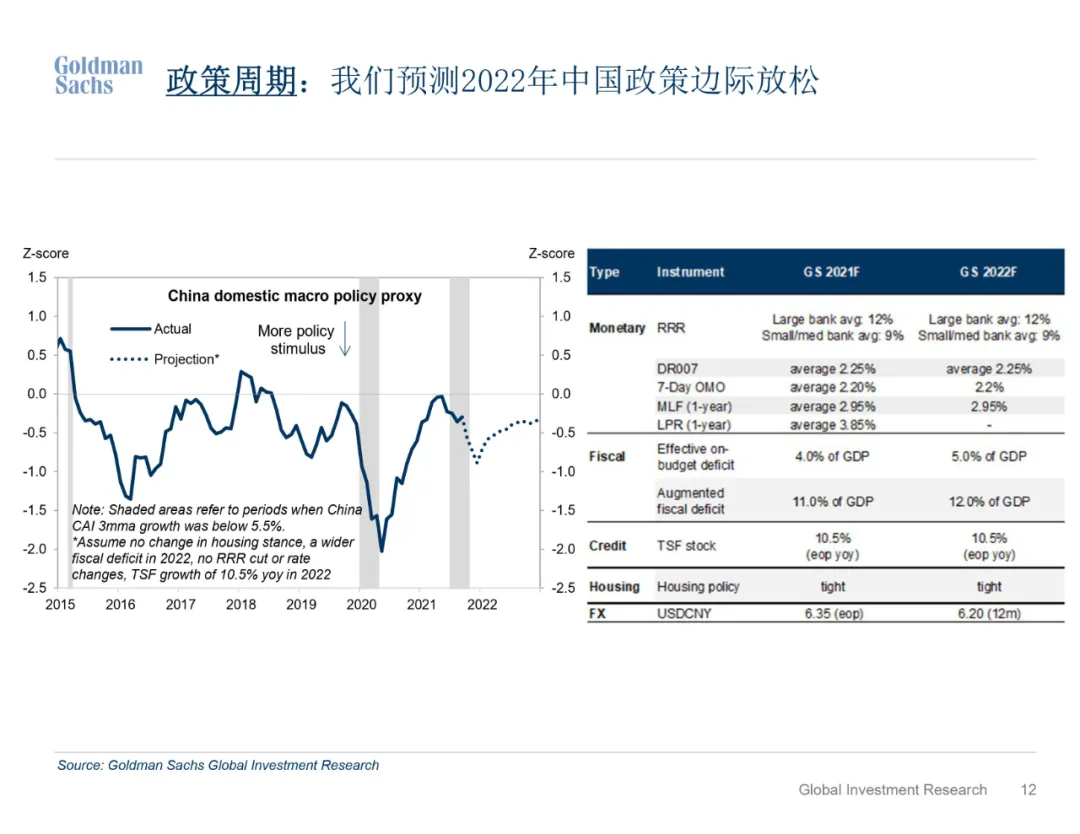

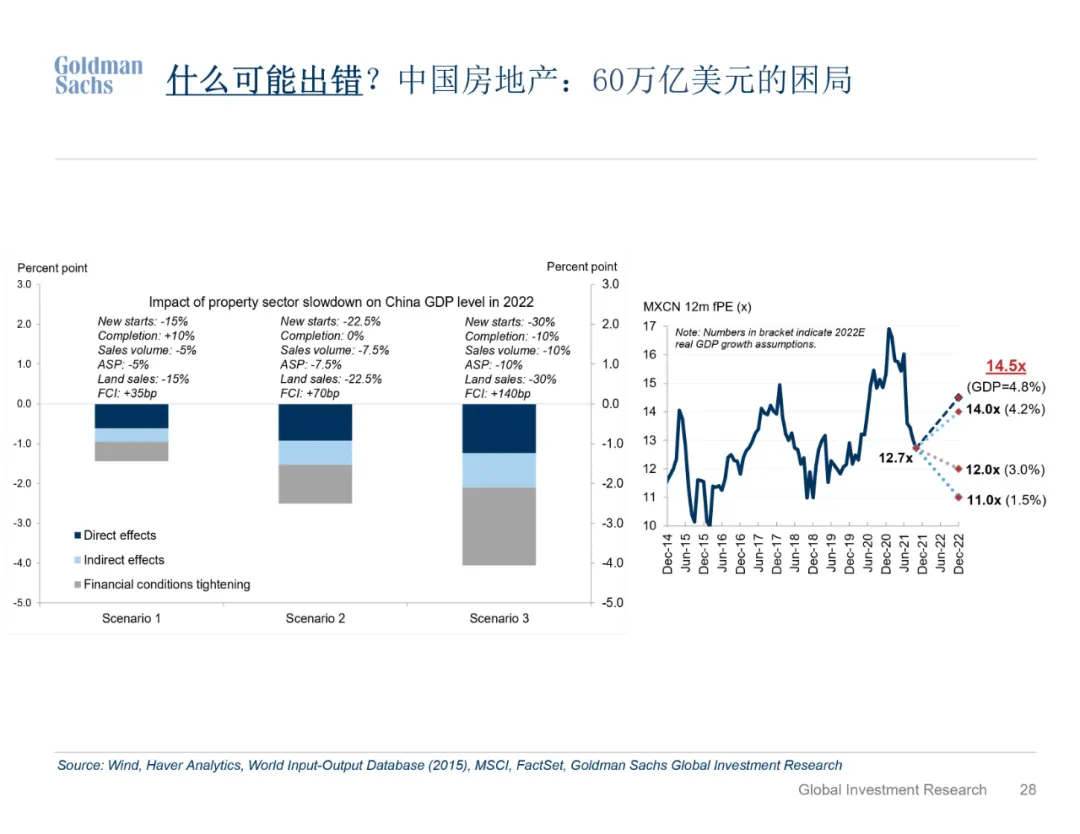

尽管预计中国的宏观政策将有所放松以支持2022年的经济增长,但2021年增强的结构性紧缩措施(尤其是针对房地产方面)大部分将继续存在,因此预期,2022年中国实际GDP增速将为4.8%,而2022年至2025年间年均增长率只有4.5%,远低于市场平均预测。

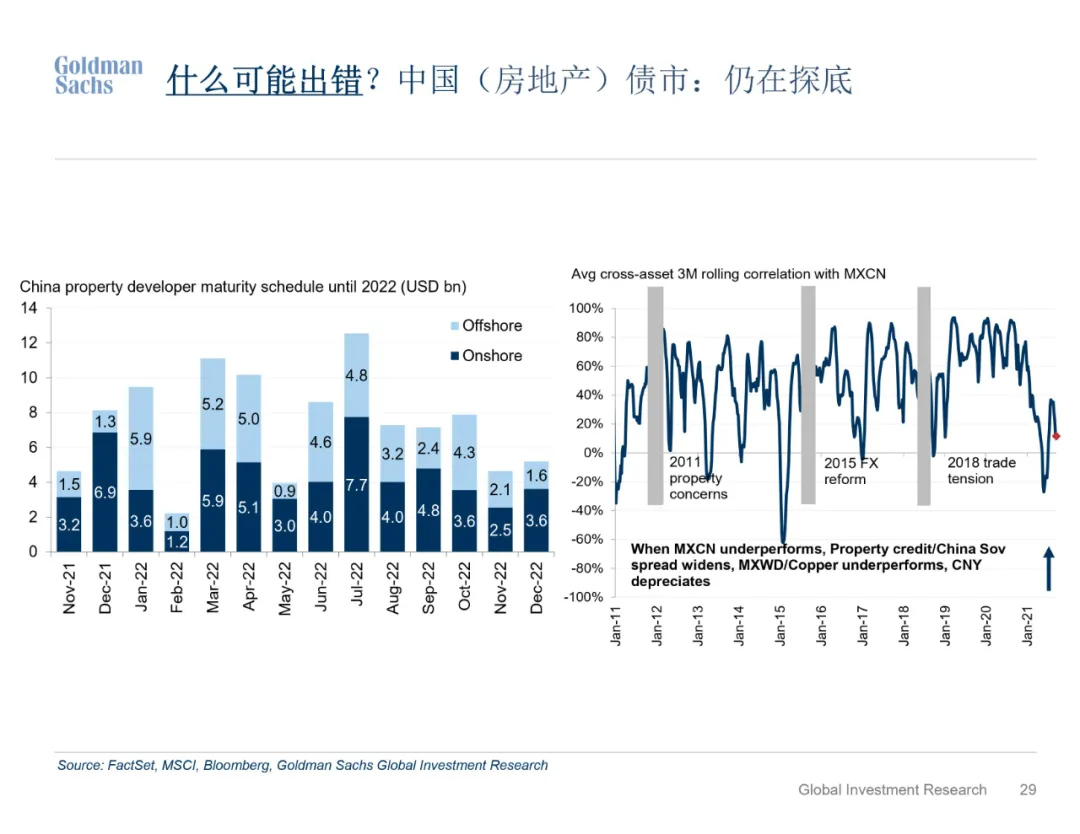

据路透社报道,该行发表中国经济2022年展望报告指出,中国发生住房驱动的金融危机的机率较低,但相信房地产市场已进入多年放缓的阶段。认识到未来几十年对住房的基本需求减弱,政策层现在正在采取行动使行业去杠杆化并避免未来无序调整的风险。

高盛估计,住房对GDP增长的贡献可能从2019年的+1个百分点变为2022年至2025年的-1个百分点。这是该行对未来几年中国经济增长低于普遍预期的关键原因。

虽然“新基建”和“绿色资本支出”将是未来几年强劲增长的领域,但目前的规模小得不足以弥补房地产投资减慢所出现的空白。此外,传统基建投资也不太可能大幅反弹,因政策层的去杠杆化和去风险的理念将传导到地方官员。总之,该行预计投资对GDP增长的贡献将下降,随着时间的推移,投资驱动型经济将逐渐减弱。

基于即将举行的北京冬季奥运会和接下来的一些活动,尽管疫苗接种率很高且医疗状况有所改善,该行预计中国政府仍将实行“零感染”的抗疫政策,意味着2022年的家庭消费将继续但逐步复苏。另一方面,该行预计中国的出口可能会进一步增长,但速度不会像2021年那么快,对经常帐盈余和人民币升值带来支持。

报告又指,中美贸易战和新冠病毒(SARS-CoV-2)大流行的经验很可能让中国决策者相信,在增长方面,韧性比速度更重要,高层也似乎比以往更长远地看待发展。在此背景下,该行认为中国经济正在进入一个新体制,政策制定者接受以短期增长放缓换取长期经济更具弹性。

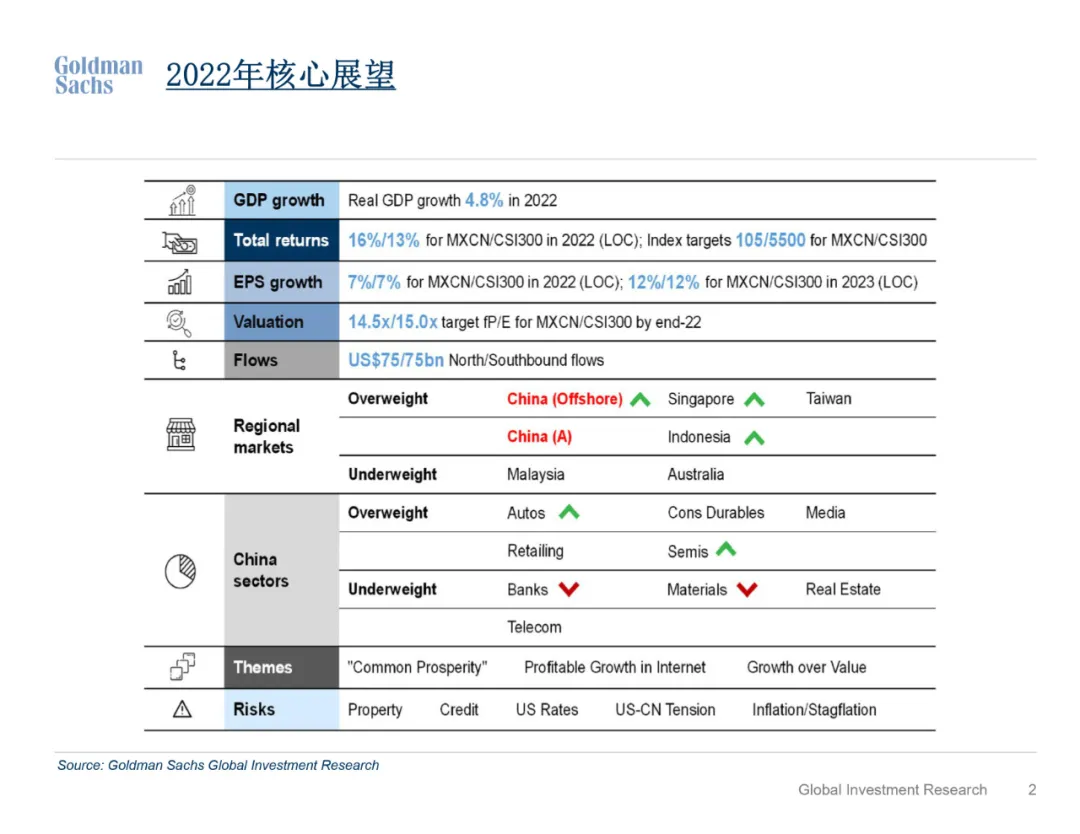

高盛11月24日发布的展望报告称,将中国离岸股市从标配(equal weight,7月降至标配)再度提升为超配(overweight),并且对A股维持超配的判断。高盛预计2022年离岸中国股市和A股将会达到16%和13%的投资回报。

高盛称,2022年中国市场将迎来具有挑战性的宏观环境,预计受房地产市场长期去杠杆化、疫情严格防控、出口触顶回落、上游涨价和其他明显的结构性逆风影响。“但所有东西都有价格,而中国市场的价格看起来很有吸引力。”高盛之所以认为中国的“价格”具有吸引力,是因为目前中国股市的估值处于5年市盈率区间的低位(12.7倍),并相对于全球股市的折价程度最深(30%~40%),同时公募基金的配置也处于低位。

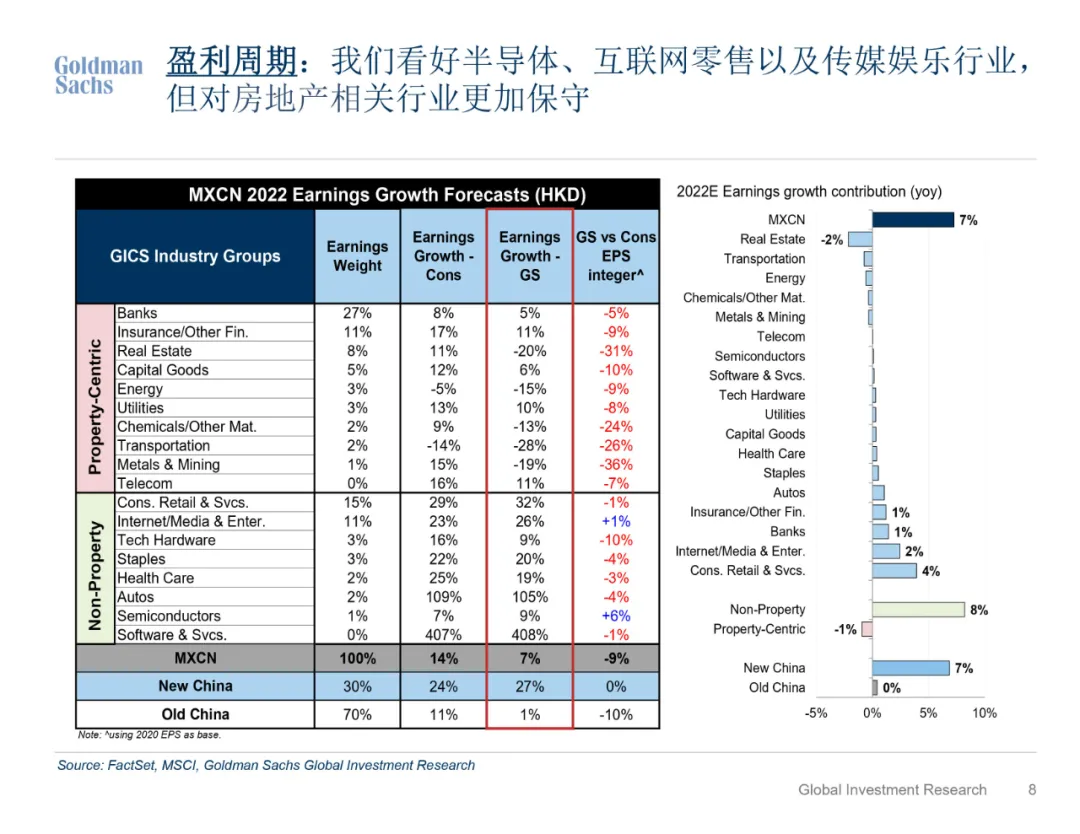

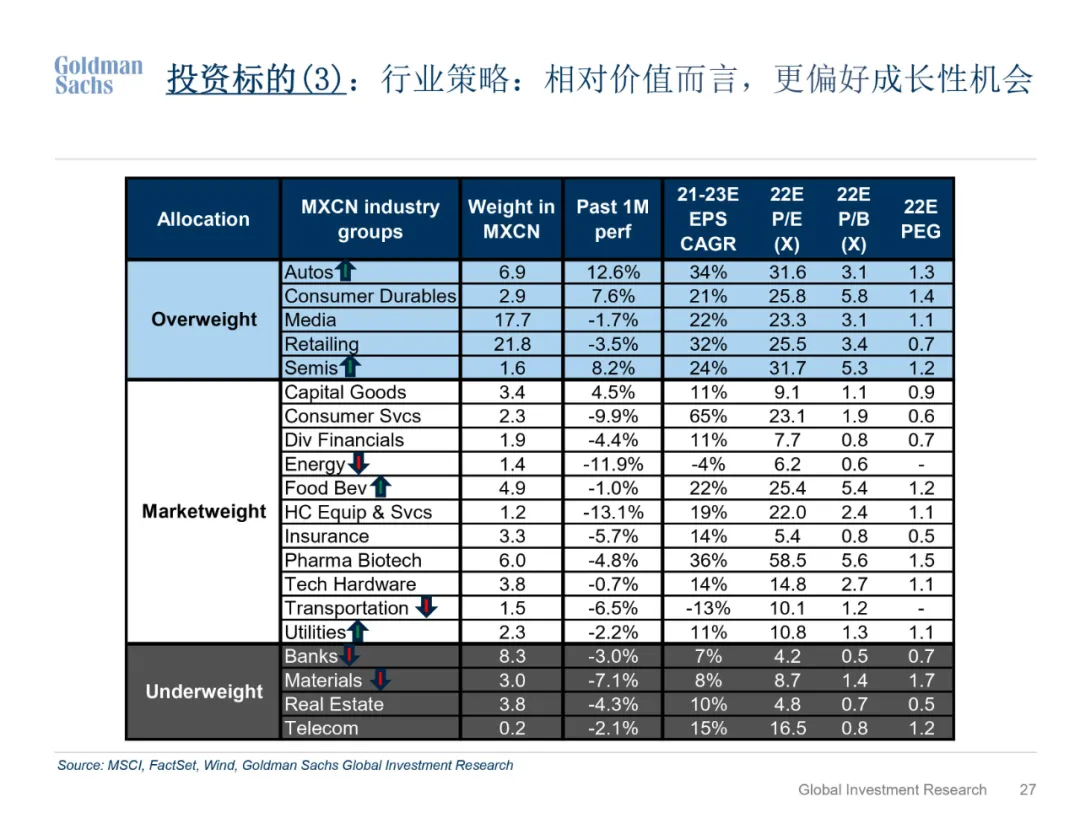

日前,高盛首席中国股票策略师刘劲津在媒体电话会上也表示,明年高盛将总体高配A股和港股,看好‘共同富裕’主题下的投资机会。他指出:“在全球大类资产配置方面,我们仍高配股票,同时看好大宗商品,对于债券和企业债比较谨慎,整体方向上对风险资产比较看好。”此外,高盛对明年港股和A股的股票投资策略是随着估值进入上调周期,总体高配。五大比较看好的行业是:汽车、消费品、传媒、电商、半导体。

高盛在股票市场推荐的策略是看好“成长”,寻找增长机会,尤其是与政策挂钩的领域,例如“共同富裕”,具体是指大宗消费、科技创新、新能源、国企改革四个领域。

报告全文如下:

高盛预测,2022年企业利润增长将放缓至7%,而普遍预测为14%,但股票周期可能会转变为“希望”阶段。一般股市表现由两条腿支撑,一个是盈利增长,另一个就是估值扩张。“我们认为适度宽松的政策会缓和国内宏观压力,相对维稳的政策或有望支撑中国股市。”

高盛之所以认为中国的“价格”具有吸引力,是因为目前中国股市的估值处于5年市盈率区间的低位(12.7倍),并相对于全球股市的折价程度最深(30%~40%),同时公募基金的配置也处于低位。10月25日,高盛公布了有望从“共同富裕”中受益的50只中国股票,认为政策将为这些企业带来机遇。从行业主题来看,目标个股主要来自制造业升级、绿色能源、国企改革和大众消费等领域。

尽管预计中国的宏观政策将有所放松以支持2022年的经济增长,但2021年增强的结构性紧缩措施(尤其是针对房地产方面)大部分将继续存在,因此预期,2022年中国实际GDP增速将为4.8%,而2022年至2025年间年均增长率只有4.5%,远低于市场平均预测。

据路透社报道,该行发表中国经济2022年展望报告指出,中国发生住房驱动的金融危机的机率较低,但相信房地产市场已进入多年放缓的阶段。认识到未来几十年对住房的基本需求减弱,政策层现在正在采取行动使行业去杠杆化并避免未来无序调整的风险。

高盛估计,住房对GDP增长的贡献可能从2019年的+1个百分点变为2022年至2025年的-1个百分点。这是该行对未来几年中国经济增长低于普遍预期的关键原因。

虽然“新基建”和“绿色资本支出”将是未来几年强劲增长的领域,但目前的规模小得不足以弥补房地产投资减慢所出现的空白。此外,传统基建投资也不太可能大幅反弹,因政策层的去杠杆化和去风险的理念将传导到地方官员。总之,该行预计投资对GDP增长的贡献将下降,随着时间的推移,投资驱动型经济将逐渐减弱。

基于即将举行的北京冬季奥运会和接下来的一些活动,尽管疫苗接种率很高且医疗状况有所改善,该行预计中国政府仍将实行“零感染”的抗疫政策,意味着2022年的家庭消费将继续但逐步复苏。另一方面,该行预计中国的出口可能会进一步增长,但速度不会像2021年那么快,对经常帐盈余和人民币升值带来支持。

报告又指,中美贸易战和新冠病毒(SARS-CoV-2)大流行的经验很可能让中国决策者相信,在增长方面,韧性比速度更重要,高层也似乎比以往更长远地看待发展。在此背景下,该行认为中国经济正在进入一个新体制,政策制定者接受以短期增长放缓换取长期经济更具弹性。

高盛11月24日发布的展望报告称,将中国离岸股市从标配(equal weight,7月降至标配)再度提升为超配(overweight),并且对A股维持超配的判断。高盛预计2022年离岸中国股市和A股将会达到16%和13%的投资回报。

高盛称,2022年中国市场将迎来具有挑战性的宏观环境,预计受房地产市场长期去杠杆化、疫情严格防控、出口触顶回落、上游涨价和其他明显的结构性逆风影响。“但所有东西都有价格,而中国市场的价格看起来很有吸引力。”高盛之所以认为中国的“价格”具有吸引力,是因为目前中国股市的估值处于5年市盈率区间的低位(12.7倍),并相对于全球股市的折价程度最深(30%~40%),同时公募基金的配置也处于低位。

日前,高盛首席中国股票策略师刘劲津在媒体电话会上也表示,明年高盛将总体高配A股和港股,看好‘共同富裕’主题下的投资机会。他指出:“在全球大类资产配置方面,我们仍高配股票,同时看好大宗商品,对于债券和企业债比较谨慎,整体方向上对风险资产比较看好。”此外,高盛对明年港股和A股的股票投资策略是随着估值进入上调周期,总体高配。五大比较看好的行业是:汽车、消费品、传媒、电商、半导体。

高盛在股票市场推荐的策略是看好“成长”,寻找增长机会,尤其是与政策挂钩的领域,例如“共同富裕”,具体是指大宗消费、科技创新、新能源、国企改革四个领域。

报告全文如下:

- 上一篇链接:2021年中国股权投资市场全景报告

- 下一篇链接:助力上海可持续更新和发展,百亿上海城市更新引导基金正式启航